(Imagem: Caos Planejado/Reprodução)

Ao contrário do que se divulga, o nível de concentração de propriedades da cidade de São Paulo não influencia no seu mercado imobiliário.

Políticos e planejadores frequentemente argumentam que a especulação imobiliária causada pela grande concentração de poder econômico torna os imóveis mais caros, causa segregação social e informalidade. Sob a manchete “1% dos donos de imóveis concentra 45% do valor imobiliário de São Paulo”, o jornal Estadão corrobora com essa narrativa, ressaltando a concentração de propriedades nas mãos de poucos na capital paulista.

À primeira vista, alguns podem entender que este grupo de proprietários é formado exclusivamente por ultra-ricos, sugerindo que existe poder significativo sobre o mercado imobiliário nas mãos de um pequeno grupo de pessoas físicas. Um mercado imobiliário concentrado nas mãos de poucos, sejam pessoas físicas ou jurídicas, traria poder desproporcional a um pequeno grupo para definir os rumos do desenvolvimento urbano da cidade.

De fato, em decorrência do contexto de desenvolvimento histórico nacional, de um passado recente de escravidão, as desigualdades econômicas medidas pelo coeficiente GINI são significativas. No entanto, com a industrialização, urbanização e o desenvolvimento dos mercados nos séculos XX e XXI, há de se esperar também um certo nível de desconcentração de renda e de propriedades, principalmente em São Paulo, o maior centro urbano do Brasil.

Contrário à interpretação usualmente divulgada, com a publicação dos dados do IPTU do município em 2014, é possível evidenciar que o patrimônio imobiliário em São Paulo já se encontra desconcentrado e que o nível de concentração de propriedades não influencia no mercado imobiliário.

Em 2014, havia em São Paulo 3,35 milhões de propriedades e 1,64 milhão de proprietários (pessoas físicas e jurídicas). 1% desses proprietários detinha 28% das propriedades, incluindo terrenos, imóveis residenciais, comerciais e industriais, públicos ou privados. Essas propriedades representaram 44% da área total e 47% do valor total das propriedades do mercado imobiliário de São Paulo.

A manchete publicada no jornal Estadão se refere à concentração de 45% do valor imobiliário nas mãos de 1% dos proprietários, o que é confirmado nesta pesquisa. Ordenando os dados por valor das propriedades, e não por quantidade — como feito pelo Estadão —, o nível de concentração aumenta: 1% dos proprietários detinha 21% dos imóveis, mas 51% da área ocupada e 54% do valor imobiliário de São Paulo.

Entretanto, ao contrário do que pode parecer, estes números não fundamentam a visão normalmente divulgada em torno da concentração de imóveis na cidade de São Paulo e seu impacto no mercado imobiliário.

Titularidade dos imóveis

Em primeiro lugar, em um cenário desigual de titularidade de imóveis, o principal concentrador de propriedades em São Paulo não é de pessoas físicas ultra-ricas e nem mesmo do setor privado. Com 93 mil imóveis (5,7%), o maior proprietário tanto em quantidade como valor imobiliário é a Caixa Econômica Federal, com um estoque de ativos imobiliários de R$ 222 bilhões, que representa 3,4% da concentração de valor. Em 2º lugar em quantidade e 13º em valor está a COHAB, que concentra 4,8% das propriedades e 0,5% do valor imobiliário; e em 4º e 18º lugar, respectivamente, está a Companhia de Desenvolvimento Habitacional Urbano (CDHU), com 0,8% das propriedades e 0,35% do valor imobiliário.

Infelizmente, a base de dados disponibilizada não possui uma classificação para diferenciar entidades públicas e privadas, o que dificulta a separação dos proprietários dos mais de três milhões de imóveis. No entanto, é possível afirmar com relativo grau de confiança que o poder público municipal, estadual e federal, concentra cerca de 12% das propriedades e até 5% do valor imobiliário da capital paulista, sendo o maior proprietário e concentrador de riqueza imobiliária no município.

Os outros grandes proprietários também não são pessoas físicas, mas bancos privados, construtoras e incorporadoras cuja atividade econômica é baseada em financiamento, aquisição, desenvolvimento, comércio e gestão de ativos imobiliários. Exemplos são o Itaú, na 3ª e 4ª posição, possuindo 1,4% das propriedades e 2,3% do valor imobiliário, e a Gafisa, na 7ª e 8ª posição, por possuir 0,5% das propriedades e 1,2% do valor imobiliário. Quando se trata de pessoas físicas, o maior proprietário possui apenas 0,006% das propriedades e 0,02% do valor imobiliário de São Paulo.

Concentração de mercado

Em seguida, ao analisar a concentração no mercado imobiliário por instituições privadas de forma mais detalhada, é possível perceber que, na verdade, se trata de um mercado bastante competitivo. Juntos, os bancos Real, Santander, Itaú, Bradesco e HSBC possuíam 2,5% das propriedades e 3,8% do valor imobiliário. As 17 principais construtoras — Cyrela, Gafisa, Brookfield, Sandalo, MRV, Tenda, Rossi, JHSF, EZTEC, Direcional, Multiplan, Odebrecht, Brascan, PDG Realty, Tecnisa, Helbor —, juntas, possuíam 3,2% das propriedades e 8,1% do valor imobiliário. Estas são participações insignificantes e características de um mercado desconcentrado e competitivo, em que o maior proprietário ou o grupo das maiores empresas não exerce influência ou controle sobre o valor dos ativos do mercado.

Somente ao somar o valor das propriedades de 16,4 mil proprietários — os 1% mencionados pelo jornal Estadão — chegamos a 50% do mercado, incluindo as entidades públicas. 16,4 mil proprietários dificilmente se articulariam para controlar o mercado imobiliário e definir os rumos da cidade, tampouco tomariam a decisão em conjunto de reter suas propriedades para especular. E, mesmo se conseguissem de alguma forma se articular, ainda restaria disponível a outra metade das propriedades de São Paulo, nas mãos de 1,5 milhão de proprietários, para negociação. Estas propriedades podem ser vendidas, permutadas ou cedidas para a construção de edificações verticais por uma das milhares de empresas do setor na cidade, que multiplicariam a oferta de imóveis na mesma área. Segundo a Relação Anual de Informações Sociais de 2014, havia no município de São Paulo 21 mil CNPJs no setor da construção de edifícios, sendo 13,7 mil empresas ativas no ano.

A facilidade de comprar e vender imóveis, entretanto, depende da facilidade de oferta de novos imóveis, que é dificultada pela legislação urbana. Com excesso de burocracia, índices de aproveitamento do solo extremamente restritivos e escassez de terrenos vagos, a legislação urbana restringe a expansão da oferta de imóveis na cidade, pressionando os preços e fomentando a dispersão do desenvolvimento imobiliário.

E os terrenos vazios?

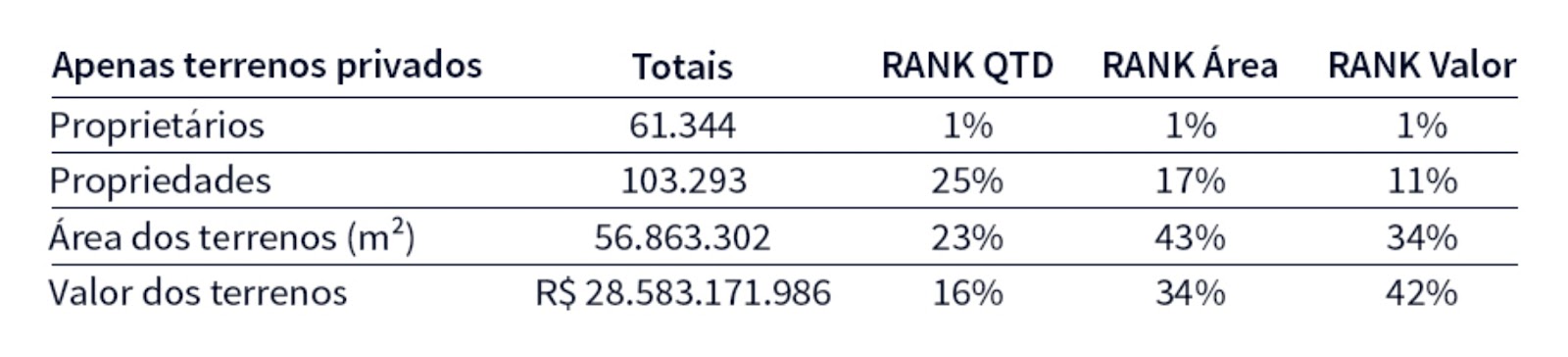

Infelizmente, o banco de dados do IPTU de São Paulo não permite identificar o porte das edificações para avaliar a possibilidade de redesenvolvimento mas, felizmente, permite fragmentar a análise por tipo de imóvel. E, ao avaliar apenas os terrenos vagos, os resultados são similares e, neste caso, foi possível separar a maior parte dos entes públicos dos privados. Existiam, em 2014, 112 mil terrenos vagos distribuídos entre 61 mil proprietários. O poder público — Município, Estado e União — detinham 8% dos terrenos, 28% da área e 31% do valor dos terrenos vazios na cidade.

Para testar a hipótese de concentração de imóveis para terrenos vagos, ao eliminar o grande proprietário de terrenos vazios que é o setor público há uma redução nos níveis de concentração. Em termos de valor, os 613 maiores proprietários privado concentram 10% de todos os terrenos, 21% da área e 25% do valor. Já levando em conta apenas os terrenos privados, os 613 maiores proprietários privados concentram 11,3% da quantidade de terrenos privados, 33,6% da área, 42,4% do valor das propriedades imobiliárias.

(Imagem: Caos Planejado/Reprodução)

Para avaliar a estrutura de mercado de terras e seu nível de concentração, economistas utilizam o índice Herfindahl–Hirschman (HHI), com resultado interpretado da seguinte forma (DOJ, 2010; CADE, 2017)*:

• Mercados não concentrados: HHI abaixo de 0,15

• Mercados moderadamente concentrados: HHI entre 0,15 e 0,25

• Mercados altamente concentrados: HHI acima de 0,25

O índice HHI para a quantidade de terrenos vagos nas mãos do setor privado em São Paulo é de apenas 0,0004. E, em termos de extensão da área dos terrenos, assim como de valor dos terrenos, o resultado é de 0,0009, também significativamente abaixo do limite de 0,15, podendo afirmar que o mercado privado de terrenos em São Paulo não é concentrado.

Em termos de quantidade, o maior proprietário privado de São Paulo tem 0,9% e são necessários consolidar os 14 mil maiores proprietários para chegar a 50% da quantidade de propriedades de terras privadas na cidade. Já em termos de valor, o maior proprietário privado possui 0,7% do valor imobiliário e seriam necessários somar os bens de 4,4 mil proprietários para chegar a 50% do valor das propriedades privadas.

(Imagem: Caos Planejado/Reprodução)

Ao incluir o setor público na conta, o índice HHI para a quantidade de terrenos sobe para 0,003, enquanto o HHI (área) sobe para 0,029 e o índice HHI (valor) sobe para 0,032. Mesmo incluindo o maior proprietário em questão, o Estado, os resultados apontam que o mercado de terrenos vagos em São Paulo é desconcentrado. Isso implica que o proprietário, ou mesmo o governo, que resolva especular em sua propriedade, ou seja, reter o seu imóvel esperando a sua valorização, provavelmente não afetará a precificação dos demais ativos do mercado nem impedirá o desenvolvimento imobiliário de ocorrer. Em outras palavras, o efeito da atividade especulativa no mercado paulista é potencialmente nulo porque há múltiplos competidores aptos a negociar ou desenvolver sua propriedade a preços de mercado.

A propriedade de terra é um bem escasso, principalmente em um município como São Paulo, e a propensão à retenção desses bens é elevada. Nesse caso, ao restringir o potencial de construção, a prefeitura inibe a possibilidade de redesenvolvimento de propriedades de pequeno porte e restringe a possibilidade de expansão da oferta de novos imóveis, comprometendo a concorrência e a maior desconcentração do mercado imobiliário. A escassez de oferta e o excesso de demanda exercem pressão inflacionária nos preços dos imóveis, e a Prefeitura, ao estabelecer índices de aproveitamento restritivos estaria, assim, incentivando a atividade especulativa.

*Estudo similar considerando a área de novos apartamentos foi realizado por Cheung et al. (2017).

Fonte: